Wärtsilä keskittyy merenkulun ja energiamarkkinoihin laitteiden, ratkaisujen ja palvelujen toimittajana. Yhtiön kohdemarkkinat ovat herkkiä suhdanteille, mutta suhdanneherkkyyttä tasoittavat eri markkinasegmentit, joiden suhdanteet eroavat hieman toisistaan. Wärtsilän tuotantomalli tuo joustavuutta sekä tuotantoon että kustannusrakenteeseen mm. ulkoistamisen kautta ja tukee näin yhtiön kannattavuutta suhdanteesta riippumatta.

Merenkulkumarkkina vuonna 2025

Merenkulkumarkkinoihin vaikuttivat vuonna 2025 geopoliittiset jännitteet, kauppavirtojen muutokset sekä IMO:n päätös lykätä maailmanlaajuisen hiilen hinnoittelu-mekanismin käyttöönottoa. Julkistetut tullipoliittiset päätökset, laivanrakennukseen liittyvien kansallisten intressien kasvu sekä toimitusvarmuutta ja kriittisten laivareittien häiriintymistä koskevat huolet ovat aiheut-taneet kasvavaa epävarmuutta erityisesti laivanvarusta-jissa. Markkinatunnelma pysyi hyvällä tasolla. Tullipoliittiset epävarmuudet hellittivät vuoden loppua kohden ja Lähi-idässä saatiin aikaan aselepo, joka lisäsi odotuksia Suezin kanavan saamisesta laajemmin käyttöön. Kansainvälisen merenkulkujärjestön IMO:n lokakuisessa äänestyksessä päätettiin lykätä Net Zero -sääntelykehyksen käyttöönottoa vuodella. Päätös voi johtaa hiilen hinnoittelumekanismien pirstoutumiseen alueittain ja maittain.

Tilaukset vähenivät useimmissa segmenteissä verrattuna vuoden 2024 poikkeukselliseen aktiiviteettiin. Joissakin segmenteissä, etenkin kontti-, risteily- ja LNG-bunkraus-aluksissa, tilaukset ovat samaan aikaan pysyneet hyvällä tasolla. Tammi–joulukuussa raportoitiin yhteensä 2 029 uutta alustilausta, kun vastaava luku vuonna 2024 oli 2 386, pois lukien kauden jälkeen raportoidut tilaukset. Tammi–joulukuussa tilattiin yhteensä 366 uutta vaihto-ehtoisten polttoaineiden käyttöön kykenevää alusta, joiden osuus kaikista alustilauksista on 18 % (27) ja osuus tilatusta aluskapasiteetista 37 % (50).

Uusien alusten keskihinnat laskivat lievästi koko vuoden ajan johtuen tilausvolyymien maltillistumisesta, telakka-kapasiteetin kasvusta ja isosta toimitusvolyymista. Tästä huolimatta telakoiden tilauskirjat ulottuvat maailman-laajuisesti edelleen 3,9 vuoden päähän, mikä on korkein luku sitten vuoden 2009.

Risteilysegmentissä markkinatunnelma on edelleen myönteinen risteilykysynnän vahvan kasvun tukemana. Myönteisen kehityksen myötä risteilyvarustamot ovat voineet toteuttaa pitkän aikavälin kasvua tukevia inves-tointeja uuteen aluskapasiteettiin. Palvelukysyntää vahvi-stivat lisäksi aktiivisen aluskapasiteetin jatkunut kasvu, kiinnostus sääntelymääräysten edellyttämiin tehokkuus-parannuksiin ja tarve vähentää käyttökustannuksia.

Lauttaliikennesegmentin markkinatunnelma pysyi vuonna 2025 myönteisenä. Vankkaa uusien alusten kysyntää tuki etupäässä aluskannan uusimistarve. Uusien alusten korkeat hinnat ja rajallinen vapaa telakkakapasiteetti hillitsivät kuitenkin yhä lyhyellä aikavälillä halukkuutta investoida uusiin aluksiin. Palveluiden kysyntää tukivat aluskannan parantuneet käyttöasteet sekä lautta-operaattoreiden kiinnostus ylläpitää ja parantaa ikääntyvän kalustonsa tehokkuutta.

Offshore-segmentin investoinnit öljyn ja kaasun tuotantoon piristyivät vuoden 2025 lopulla ja tukivat etenkin liikkuvien tuotantoyksiköiden kysyntää. Kysynnän kasvu viittaa siihen, että öljy-yhtiöt ovat päässeet jossain määrin yli aiemmasta epävarmuudesta. Uuden kaluston kysyntää rajoittivat edelleen korkeat hinnat, rahoituksen heikko saatavuus, telakkakapasiteetin puute sekä päivähintojen maltillistuminen. Merituulivoimasektorin tunnelmaan vaikuttivat poliittisen tuen epävarmuus useissa maissa sekä sijoittajien luottamusta nakertavat, yhä jatkuvat kustannuspaineet. Tämä on aiheuttanut projektien viivästymisiä ja rajoittanut kiinnostusta uusiin alustilauksiin. Kummankin offshore-alasegmentin palvelukysyntää tukivat kaluston suhteellisen korkeat käyttöasteet.

LNG-alussegmentin markkinaolosuhteet olivat haastavat huolimatta kysynnän kausiluonteisesta piristymisestä vuoden viimeisellä neljänneksellä. Lyhyiden kuljetusten kasvu rajoitti alusten kysyntää, ja kun aluskapasiteetin vahva kasvu jatkui, rahtihintoihin ja varsinkin vanhempien alusten käyttöasteisiin kohdistui merkittävää painetta. Uusien alusten kysyntä on maltillistunut huomattavasti johtuen vahvasta tilauskirjasta ja LNG-vientiprojektien viivästymisistä. Uusien LNG:n bunkrausalusten tilaukset saavuttivat uuden vuosiennätyksen, sillä nykyinen aluskapasiteetti ei tahdo riittää LNG:n polttoainekäytön lisääntyessä. Palvelukysyntää heikensivät kasvanut joutokapasiteetin määrä ja omistajien kustannussäästöt heikommassa markkinatilanteessa.

Konttialussegmentin markkinatunnelma pysyi jakautuneena ja epävarmana.

Matkarahtausmarkkinoilla kysyntä laimeni edelleen, kun taas aikarahtausmarkkinat olivat paremmin tasapainossa. Keskeisiä konttialusten kysyntänäkymien epävarmuustekijöitä ovat edelleen geopolitiikka ja Punaisenmeren reittimuutokset. Tästä huolimatta halukkuus investoida uusiin aluksiin säilyi erittäin vahvana, kun linjaliikennetoimijat ja tonniston tarjoaja ‑varustamot jatkoivat kalustonsa uusimista. Aluskapasiteetin kysyntään liittyvä merkittävä epä-varmuus vaikutti myös palveluiden kysyntään, mutta yleisesti ottaen palvelukysyntä pysyi terveellä tasolla alusten korkeiden käyttöasteiden tukemana.

Energiamarkkina vuonna 2025

Maailmanlaajuinen energiasiirtymä jatkuu edelleen huolimatta eräiden maiden vähemmän kunnian-himoisesta ilmastopolitiikasta. Useimmat tutkimus-laitokset, kuten IEA ja BloombergNEF, ovat pitäneet ennusteensa tuuli- ja aurinkovoiman maailmanlaajuisesta kehityksestä entisellään. Tutkimulaitokset myös koros-tavat kasvun jatkuvan lyhyellä ja keskipitkällä aikavälillä ja asennetun kapasiteetin kasvavan vuosittain sadoilla gigawateilla. Taloudellinen kannattavuus suojaa tuuli- ja aurinkovoimaa poliittisilta muutoksilta, ja useimmissa maissa päättäjät edelleen tukevat uusiutuvaa energiaa.

Energiaan liittyvässä makrotalouden kehityksessä korostui vuonna 2025 kaksi pääteemaa: kuorman kasvu ja tulleihin liittyvä epävarmuus. Teollisuuden, kuljetusten ja lämmi-tyksen sähköistyminen sekä datakeskusinvestoinnit kiihdyttävät tehokuormien kasvua, minkä vuoksi kaiken-laisten sähköntuotantolaitosten, myös kaasuvoimaloiden, kysyntä on kova. Epävarma tulli- ja sääntelytilanne aiheuttaa haasteita kaikille toimijoille, koska se vaikuttaa energiateknologian toimitusketjuihin maailmanlaajuisesti. Tilanteen odotetaan jatkuvan samanlaisena vuonna 2026. Tilanne on venyttänyt toimitusaikoja, mihin alan toimijat ovat reagoineet kasvattamalla tuotantokapasiteettia.

Globaalin makrotaloustilanteen paraneminen on parantanut myös energiateknologioiden investointi-ympäristöä. Maakaasun ja nesteytetyn maakaasun (LNG) maailmanmarkkinahinnat laskivat vuonna 2025. Hintojen ennakoidaan laskevan jonkin verran vuosikymmenen jälkipuoliskolla johtuen tarjonnan kasvusta, ja hinta-vaihtelutkin ovat pienentyneet. Litiumin hinnat nousivat hieman laskettuaan kesän aikana neljän viime vuoden pohjalukemiin.

Moottorivoimalaitoksissa laitteiden ja palveluiden kysyntä oli vahvaa. Säätövoimatuotannon segmentissä keskeinen kysyntäajuri oli edelleen nopeasti etenevä siirtymä uusiu-tuvaan energiaan. Säätövoimalaitosten kokonaismarkki-nan odotetaan olleen vuonna 2025 suurempi kuin yhtenä-kään aiempana vuonna sekä McCoy Power ‑raportin että Wärtsilän oman datan perusteella. Säätövoiman kysynnän ajurien odotetaan kehittyvän edelleen myönteisesti. Esimerkiksi BloombergNEF ennustaa tuuli- ja aurinko-energian kapasiteetin kasvavan vuoteen 2035 saakka. Suunnitelmissa on myös kehitystä tukevia markkina-uudistuksia, ja vanhoja, joustamattomia hiili- ja kaasu-voimaloita poistetaan käytöstä. Perusvoimatuotannon segmentti on edelleen merkittävä voimalaitoskysynnän lähde. Polttomoottori on yhä tärkeä perusvoiman tuottaja erityisesti syrjäseuduilla ja kohteissa, joissa verkkovirran saatavuus on epävarmaa tai aikakriittistä.

Perusvoima-tuotannon kysynnän odotetaan pysyvän vakaana, ja datakeskusten tarjoamien kasvumahdollisuuksien odotetaan lisääntyvän. Datakeskusten voimantuotantojärjestelmät ovat käymässä läpi merkittävää murrosta. Korkean teknologian toimialojen ja tekoälysovellusten nopea kasvu lisää energiantarvetta ennennäkemättömällä tavalla, mikä tekee luotettavasta paikallisesta sähköntuotannosta välttämätöntä.

Energian varastoinnin kysyntä liittyy läheisesti luonteeltaan vaihtelevan uusiutuvan energiantuotannon osuuden kasvuun energiajärjestelmissä. BloombergNEFin mukaan vuosittainen yleishyödyllisen mittakaavan akkupohjainen energian varastointimarkkina todennäköisesti ylitti 200 gigawattituntia vuonna 2025 ja ylittää 400 gigawattituntia ennen vuosikymmenen loppua. Yhdysvaltain markkinoilla on sääntely-ympäristöön liit-tyvää vastatuulta, vaikka useat kysyntätekijät ovat edel-leen vahvoja ja datakeskukset ovat potentiaalinen uusi mahdollisuus. Globaalisti kilpailu on tiukentunut, kun esi-merkiksi akkuvalmistajat ovat laajentaneet toimintaansa alaspäin toimitusketjussa, mikä aiheuttaa kannattavuus-paineita.

Wärtsilän globaali jakauma

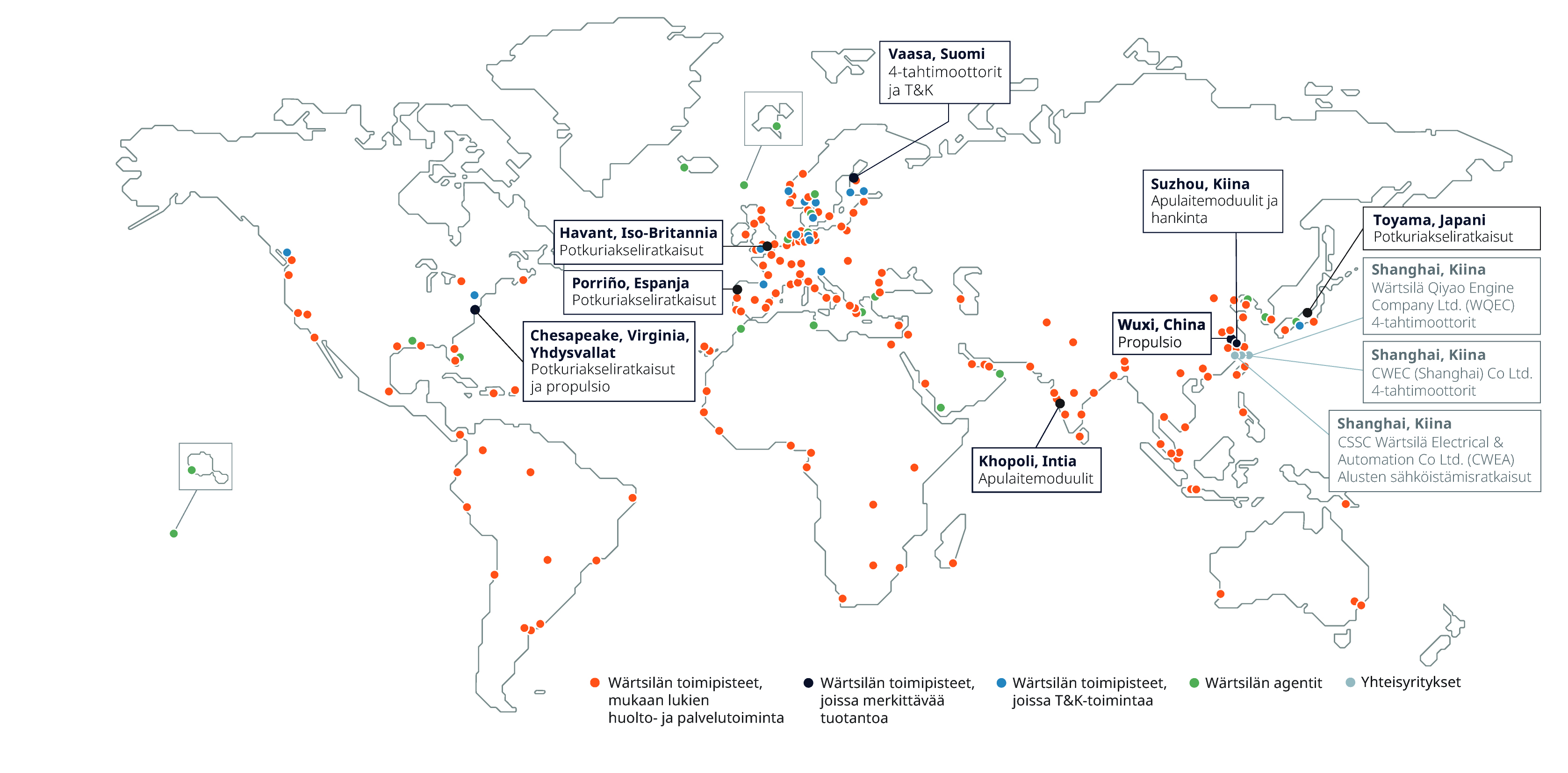

Wärtsilä on maailman johtava merenkulku- ja energiamarkkinoiden innovatiivisten teknologioiden ja elinkaariratkaisujen valmistaja. Tukeakseen maantieteellisesti hajallaan olevaa asiakaskuntaamme Wärtsilän myynti- ja huoltoverkosto kattaa 199 toimipistettä 78 maassa maailmanlaajuisesti. Yli 190 vuoden kokemuksella, korostaen pitkäaikaisten suhteiden kehittämisen tärkeyttä, teemme yhteistyötä tytäryhtiöiden, yhteisyritysten ja maailmanlaajuisen toimittajaverkoston kanssa.

Näe Wärtsilän globaalin toiminnan kartta täältä

Näe Wärtsilän interaktiivinen globaalin jalanjäljen kartta täältä